World Economic Outlook ( WEO ) Atualização

Abaixo a presentamos o resumo do World Economic Outlook feito pelo FMI para 2014

O link para o trabalho integral pode ser encontrado no resumo abaixo, no original.

A atividade global reforçada durante o segundo semestre de 2013 , como previsto no Outlook Econômico Mundial ( WEO ) de outubro de 2013 . A atividade deve melhorar ainda mais em 2014-15 , em grande parte por conta da recuperação nas economias avançadas . O crescimento global está agora sendo projetado para ser um pouco maior do que em 2014 , em torno de 3,7 por cento , subindo para 3,9 por cento em 2015 , uma perspectiva praticamente inalterada face ao WEO de outubro de 2013

Mas revisões em baixa das previsões de crescimento em algumas economias destacam fragilidades continuadas, e os riscos de deterioração permanecem. Nas economias avançadas , hiatos do produto geralmente permanecem grandes e , dados os riscos , a postura de política monetária deve permanecer acomodatícia enquanto a consolidação orçamental continua.

Em muitas economias emergentes e em desenvolvimento de mercado , a procura externa mais forte das economias avançadas vai elevar o crescimento , apesar de fraquezas internas continuarem a ser uma preocupação. Algumas economias podem ter espaço para apoio da política monetária . Em muitos outros, a saída é próxima do seu potencial , o que sugere que o crescimento diminuindo , em parte, reflete fatores estruturais ou um arrefecimento cíclico e que a abordagem política principal para aumentar o crescimento deve ser a de avançar com as reformas estruturais.

Em algumas economias , há uma necessidade de gerenciar as vulnerabilidades associadas à qualidade de crédito enfraquecimento e saídas de capital maiores.

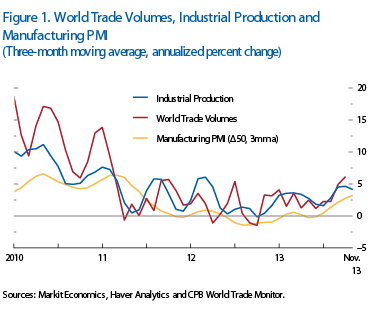

A maré está subindo?

A atividade global e o comércio mundial recuperaram-se no segundo semestre de 2013 . Dados recentes sugerem mesmo que o crescimento global durante este período foi um pouco mais forte do que o previsto no WEO de outubro de 2013 . A demanda final nas economias avançadas expandiu amplamente como esperado , a maior parte da surpresa para cima no crescimento é devido ao aumento da demanda de estoques

Nas economias de mercado emergentes , uma recuperação das exportações foi o principal motor por trás da melhor atividade, enquanto a demanda interna em geral manteve-se moderada , com exceção da China.

Condições financeiras nas economias avançadas facilitaram uma vez desde o lançamento do 2013 WEO em outubro , com poucas alterações desde o anúncio feito pelo Federal Reserve dos EUA em 18 de dezembro, que começará afinando suas medidas de flexibilização quantitativas deste mês .

Isso inclui novas quedas nos prêmios de risco sobre a dívida pública das economias da área do euro em crise . Nas economias de mercado emergentes , no entanto , as condições financeiras mantiveram-se mais apertadas após a surpresa dos EUA afinando os anúncios em Maio de 2013, não obstante os fluxos de capital bastante resistentes. Os preços das ações não se recuperaram totalmente , muitos rendimentos dos títulos soberanos subiram , e algumas moedas têm estado sob pressão .

Virando-se para as projeções , o crescimento nos Estados Unidos deverá ser de 2,8 por cento em 2014 , acima dos 1,9 por cento em 2013. Após surpresas altistas para estoques no segundo semestre de 2013 , a retomada em 2014 será realizada pela procura interna final, apoiada em parte por uma redução no arrasto fiscal , como resultado do acordo de orçamento recente. Mas este último também implica uma postura mais apertada fiscal em 2015 ( como o acordo de orçamento recente sugere que a maioria dos cortes seqüestrados vão permanecer no local no ano fiscal de 2015 , em vez de ser revertida como assumimos no WEO de out 2013 ) , e o crescimento está agora estimado em 3 por cento para 2015 ( 3,4 por cento em Outubro de 2013) .

A zona do euro está virando a esquina da recessão para a recuperação. O crescimento é projetado para se fortalecer a 1 por cento em 2014 e 1,4 por cento em 2015, mas a recuperação será desigual . A retomada será geralmente mais modesta nas economias sob estresse , apesar de algumas revisões para cima , incluindo a Espanha.

Dívida elevada , as fragmentações tanto públicas como privadas , e financeira vai segurar a demanda doméstica , enquanto as exportações devem contribuir ainda mais para o crescimento. No resto da Europa , a atividade no Reino Unido tem sido impulsionada por condições mais fáceis de crédito e aumento da confiança . O crescimento será, em média. 2 ¼ por cento em 2014-15 , mas a folga econômica continuará alta .

Table 1. Overview of the World Economic Outlook Projections(Percent change unless noted otherwise) | |||||||||||

| Year over Year | |||||||||||

| Difference from October 2013 WEO Published | Q4 over Q4 | ||||||||||

| Projections | Estimates | Projections | |||||||||

| 2012 | 2013 | 2014 | 2015 | 2014 | 2015 | 2013 | 2014 | 2015 | |||

| World Output 1/ | 3.1 | 3.0 | 3.7 | 3.9 | 0.1 | 0.0 | 3.3 | 3.6 | 3.8 | ||

| Advanced Economies | 1.4 | 1.3 | 2.2 | 2.3 | 0.2 | –0.2 | 2.0 | 2.1 | 2.3 | ||

| United States | 2.8 | 1.9 | 2.8 | 3.0 | 0.2 | –0.4 | 2.5 | 2.8 | 3.0 | ||

| Euro Area | –0.7 | –0.4 | 1.0 | 1.4 | 0.1 | 0.1 | 0.5 | 1.2 | 1.5 | ||

| Germany | 0.9 | 0.5 | 1.6 | 1.4 | 0.2 | 0.1 | 1.6 | 1.3 | 1.4 | ||

| France | 0.0 | 0.2 | 0.9 | 1.5 | 0.0 | 0.0 | 0.6 | 1.2 | 1.6 | ||

| Italy | –2.5 | –1.8 | 0.6 | 1.1 | –0.1 | 0.1 | –0.8 | 1.0 | 1.2 | ||

| Spain | –1.6 | –1.2 | 0.6 | 0.8 | 0.4 | 0.3 | –0.2 | 0.7 | 0.9 | ||

| Japan | 1.4 | 1.7 | 1.7 | 1.0 | 0.4 | –0.2 | 3.1 | 0.9 | 0.6 | ||

| United Kingdom | 0.3 | 1.7 | 2.4 | 2.2 | 0.6 | 0.2 | 2.3 | 2.7 | 1.8 | ||

| Canada | 1.7 | 1.7 | 2.2 | 2.4 | 0.1 | –0.1 | 2.2 | 2.3 | 2.4 | ||

| Other Advanced Economies | 1.9 | 2.2 | 3.0 | 3.2 | –0.1 | –0.1 | 2.7 | 2.9 | 3.4 | ||

| Emerging Market and Developing Economies 1/ | 4.9 | 4.7 | 5.1 | 5.4 | 0.0 | 0.1 | 4.8 | 5.4 | 5.6 | ||

| Central and Eastern Europe | 1.4 | 2.5 | 2.8 | 3.1 | 0.1 | –0.2 | 2.9 | 3.7 | 2.8 | ||

| Commonwealth of Independent States | 3.4 | 2.1 | 2.6 | 3.1 | –0.8 | –0.7 | 2.2 | 1.4 | 3.1 | ||

| Russia | 3.4 | 1.5 | 2.0 | 2.5 | –1.0 | –1.0 | 1.9 | 1.5 | 3.2 | ||

| Excluding Russia | 3.3 | 3.5 | 4.0 | 4.3 | –0.1 | –0.1 | . . . | . . . | . . . | ||

| Developing Asia | 6.4 | 6.5 | 6.7 | 6.8 | 0.2 | 0.2 | 6.4 | 6.8 | 7.0 | ||

| China | 7.7 | 7.7 | 7.5 | 7.3 | 0.3 | 0.2 | 7.8 | 7.6 | 7.3 | ||

| India 2/ | 3.2 | 4.4 | 5.4 | 6.4 | 0.2 | 0.1 | 4.6 | 5.5 | 7.0 | ||

| ASEAN-5 3/ | 6.2 | 5.0 | 5.1 | 5.6 | –0.3 | 0.0 | 4.0 | 5.6 | 5.6 | ||

| Latin America and the Caribbean | 3.0 | 2.6 | 3.0 | 3.3 | –0.1 | –0.2 | 1.6 | 3.4 | 2.8 | ||

| Brazil | 1.0 | 2.3 | 2.3 | 2.8 | –0.2 | –0.4 | 1.9 | 2.6 | 3.0 | ||

| Mexico | 3.7 | 1.2 | 3.0 | 3.5 | 0.0 | 0.0 | 0.4 | 4.2 | 3.3 | ||

| Middle East, North Africa, Afghanistan, and Pakistan | 4.1 | 2.4 | 3.3 | 4.8 | –0.3 | 0.7 | . . . | . . . | . . . | ||

| Sub-Saharan Africa | 4.8 | 5.1 | 6.1 | 5.8 | 0.1 | 0.1 | . . . | . . . | . . . | ||

| South Africa | 2.5 | 1.8 | 2.8 | 3.3 | –0.1 | 0.0 | 1.9 | 3.2 | 3.3 | ||

| Memorandum | |||||||||||

| World Growth Based on Market Exchange Rates | 2.5 | 2.4 | 3.1 | 3.4 | 0.1 | –0.1 | 2.8 | 3.0 | 3.2 | ||

| World Trade Volume (goods and services) | 2.7 | 2.7 | 4.5 | 5.2 | –0.5 | –0.3 | . . . | . . . | . . . | ||

| Imports (goods and services) | |||||||||||

| Advanced Economies | 1.0 | 1.4 | 3.4 | 4.1 | –0.7 | –0.5 | . . . | . . . | . . . | ||

| Emerging Market and Developing Economies | 5.7 | 5.3 | 5.9 | 6.5 | 0.0 | –0.2 | . . . | . . . | . . . | ||

| Commodity Prices (U.S. dollars) | |||||||||||

| Oil 4/ | 1.0 | –0.9 | –0.3 | –5.2 | 2.8 | 0.8 | 2.7 | –2.7 | –5.3 | ||

| Nonfuel (average based on world commodity export weights) | –10.0 | –1.5 | –6.1 | –2.4 | –2.0 | –0.3 | –3.8 | –4.6 | –1.8 | ||

| Consumer Prices | |||||||||||

| Advanced Economies | 2.0 | 1.4 | 1.7 | 1.8 | –0.1 | 0.0 | 1.3 | 1.9 | 1.7 | ||

| Emerging Market and Developing Economies 1/ | 6.0 | 6.1 | 5.6 | 5.3 | 0.0 | 0.1 | 5.7 | 5.1 | 4.8 | ||

| London Interbank Offered Rate (percent) | |||||||||||

| On U.S. Dollar Deposits (6 month) | 0.7 | 0.4 | 0.4 | 0.6 | –0.2 | –0.3 | . . . | . . . | . . . | ||

| On Euro Deposits (3 month) | 0.6 | 0.2 | 0.3 | 0.5 | –0.2 | –0.4 | . . . | . . . | . . . | ||

| On Japanese Yen Deposits (6 month) | 0.3 | 0.3 | 0.2 | 0.2 | 0.0 | –0.2 | . . . | . . . | . . . | ||

|

.

| |||||||||||