Análise comparativa da Anadarko Petroleum, Apache, e CNOOC

pela seeking alpha

Eu estou olhando para três grandes empresas do setor de petróleo e gás neste artigo: (i) a Hong Kong sediada CNOOC Ltd. ( CEO ) se engaja em até atividades de streaming e também faz exploração, desenvolvimento, produção e venda de petróleo bruto e gás natural e outros produtos petrolíferos através de suas subsidiárias. (ii) a Anadarko Petroleum ( APC ) é essencialmente uma empresa de exploração e produção que, além de operações no sul dos Estados Unidos, tem interesses na África Oriental e Ocidental, Argélia, China, Alasca e Nova Zelândia. (iii_) a Apache ( APA ) explora, desenvolve e produz gás natural e petróleo bruto e tem interesses nos EUA, Canadá, Egito, Austrália, Reino Unido e Argentina.

Todas as três empresas têm uma estrutura altamente alavancada. A CNOOC tem a menor proporção da dívida/ capital em 18,69 vs 64,32 daAnadarko e 41,01 para a Apache. A elevada quantidade de alavancagem na estrutura da Anadarko representa um risco para os potenciais investidores, embora os ganhos para os acionistas são reforçados, ao mesmo tempo. A Anadarko registrou perdas em 2009 e, mais recentemente, em 2011. A alta alavancagem é uma das razões por que, como a despesa com juros - que tem sido consistentemente acima de 700.000 mil dólares - teve um enorme efeito sobre os lucros da empresa. Em 2012, a Anadarko teve um lucro significativo de 2,39 bilhões de dólares, mas as perdas em 2011 de 2.650 milhões dólares causaram um grande revés para a empresa.

A Apache também tem uma alta alavancagem, mas o efeito positivo de alavancagem pode ser visto nos resultados de seus últimos três anos. Enquanto a despesa com juros foi de US $ 190 milhões em 2008, o lucro líquido foi de 712,000 mil dólares americanos. Mas o aumento da alavancagem, o que é visível pelo aumento na despesa de juros de $ 414.000.000 em 2012, lhe permitiu melhorar significativamente os ganhos para US $ 2 bilhões até 2012. O índice de cobertura de juros de 11,7 calculado a partir do lucro antes de impostos de 4,88 bilhões dólares em 2012 mostra que a empresa tem sido capaz de ganhar lucros significativos, a fim de pagar as suas dívidas.

A CNOOC, a maior das três organizações, tem a menor alavancagem das três empresas. Ele emitiu títulos de dívida em 2010, que aumentou suas despesas com juros de US $ 77 milhões em 2009 para 528.000 mil dólares em 2010. Mas a empresa não tem que se preocupar em pagar a sua dívida, devido à enorme quantidade de fluxos de caixa e uma taxa de 320 cobertura de juros.

Clique para ampliar as imagens.

Embora a CNOOC teve grandes margens de lucro, historicamente, a margem de lucro líquido tem vindo a diminuir ao longo dos últimos quatro trimestres, embora as receitas tenham aumentado ao longo desse período. Mesmo após o recente declínio, a margem de lucro líquido é de 25,6 no trimestre encerrado em março de 2013.

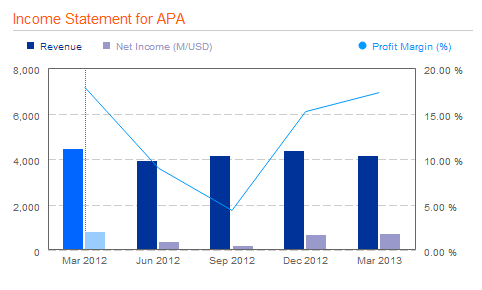

A Anadarko tem sido um performer inconsistente em termos de lucros. Ela vem apresentando perdas em anos alternados no último quinquénio. Mas tem havido um aumento na margem de lucro líquido no período recente. A Anadarko informou perdas no segundo trimestre de 2012, mas se recuperou desde então, e relatou aumento de lucros para os três últimos trimestres. A Apache teve margens de lucro líquido de mais de 15% e se recuperou depois de um mergulho súbito nos lucros para o trimestre encerrado em setembro de 2012.

A preços correntes, a CNOOC tem uma proporção de 7,97 P / E ao passo que as outras duas empresas são muito mais valorizadas- Anadarko é às 18h35 e Apache é de 16,6.

O P / E da CNOOC é menor, mesmo depois de ter as maiores margens líquidas. Não só têm margens líquidas superiores, mas também oferece melhor retorno para seus acionistas com um ROE de 22,06%, enquanto o ROE da Anadarko é de 12,35% e Apache é de 6,63%. A CNOOC tem receitas / empregado, que é mais de 10 vezes a razão para as outras duas empresas. Um aspecto interessante é olhar para a relação entre Apache P / B, que está em 1,02. Em uma relação tão próximo de 1, os ativos da empresa estão subavaliadas quando comparado com os índices das outras duas empresas, que são perto de 1,8 P / B.

A CNOOC parece ser subestimada quando comparada com as outras duas unidades. Foi um performer consistente no passado e ainda não postou perdas como as outras duas empresas. As margens líquidas em queda nos dois trimestres anteriores forçaram o preço das ações para diminuir, mas mesmo com os atuais níveis de lucro, a empresa deve ter um preço mais elevado. Eu recomendaria tomar uma posição longa nesta ação.

Na medida em que a Apache está em causa, os ativos são subvalorizadas em um P / B de 1,02 e a empresa relatou bons resultados no passado. Com um rácio da dívida em capital moderado, a empresa é uma boa para colocar o seu dinheiro dentro

Eu recomendaria ficar longe Anadarko. A empresa tem sido inconsistente em seu desempenho, reportando prejuízos em dois dos últimos quatro anos e é encontrado para ser supervalorizado quando se comparam os múltiplos de preço.

http://seekingalpha.com/article/1468591-comparative-analysis-of-anadarko-petroleum-apache-and-cnooc?source=google_news

http://seekingalpha.com/article/1468591-comparative-analysis-of-anadarko-petroleum-apache-and-cnooc?source=google_news.