A refinaria da Delta Airlines

|

| Governador do Estado em frente da refinaria |

A Exxon Mobil Corp ( XOM ), a empresa maior do mundo de energia em valor de mercado, informou que seu lucro no 4T teve uma alta de cinco anos impulsionada pelo seu braço de refino pelos suprimentos crescentes de petróleo barato dos EUA. No entanto, a Delta Airlines ( DAL ) não pode contar uma história de sucesso semelhante com sua refinaria recém-adquirida.

A Delta pagou US $ 150 milhões pora uma refinaria da Phillips 66 em maio passado com o objetivo de economizar US $ 300 milhões por ano em custos no futuro. Na época, muitos analistas viram esta aquisição como uma jogada inteligente de hedge de combustível pela Delta. No entanto, como discutido anteriormente , a implementação efetiva desta potencial economia de custos de combustível pode ser bastante problemática.

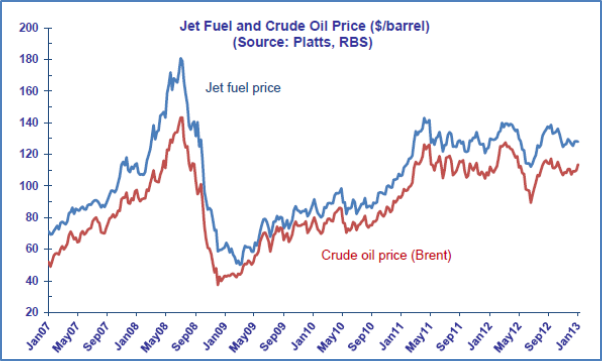

Durante um tempo, quando a maioria das refinarias estão relatando bons números com o ganho de preço dos produtos petrolíferos ultrapassando os preços do petróleo estagnados do WTI, a Delta relatou perda de US $ 63 milhões na refinaria Trainer no 4 º trimestre, e espera mais perdas de até US $ 100 milhões no 1 º trimestre de 2013. A Delta culpou em parte a super tempestade Sandy. No entanto, como a Platts relatou , em uma conferência com investidores em dezembro 2012, os executivos da Delta disseram que a refinaria Trainer depende de petróleo bruto em cerca de US $ 4 / b acima do Brent (A planta é antiga e se baseia em matéria-prima bruta cara importada principalmente da Nigéria.)

A Platts concluiu que Delta é mais provável que venda gasolina e óleo combustível (destilado), a uma perda com base na corrente de crack (Brent). Gasolina e óleo combustível contam por mais de metade da produção da Trainer.

Além disso, segundo a Platts,

Especialistas de refino que fizeram simulações de computador dizendo que a economia da JFI Trainer teoricamente só funciona usando bruto de destilado ricos petróleos como os Forcados nigerianos, que geralmente negociam com um prêmio grande para o Brent.

Além disso, não parece ser outra indicação de problemas na estratégia da Delta a integração vertical de compra de uma refinaria como um hedge de combustível. O ex-comerciante de óleo-que se tornou Delta-VP-de-Fuel da Delta, Jon Ruggles, deixou a companhia abruptamente no ano passado. Ruggles, uma pessoa-chave por trás do negócio da refinaria Trainer, foi contratado da Merrill Lynch menos de um ano atrás, para dirigir a operação da Delta . Há rumores de que a saída Ruggles da Delta foi de alguma forma relacionada com a perdas na planta Trainer.

O mais recente dos executivos da Delta é que agora esperam a Trainer ter $ 280 milhões em economias em 2013 e refinar 80% da necessidade interna da companhia aérea de jato para combustível. E ainda pode haver esperança para Trainer como a Delta indicou em um registro na SEC recente que a empresa está considerando começar o mais barato bruto xisto de Bakken transportado por vagão. Tendo em conta que o transporte de petróleo por vagão acrescenta cerca de US $ 22 por barril para o custo do petróleo, é difícil imaginar que a economia pode melhorar muito em instrutor com o prémio de Brent atual sobre WTI em apenas cerca de US $ 19 por barril.

Dito de outra forma, se fosse tão fácil como o transporte de petróleo através de vagões ferroviários de Bakken , você não acha que a ConocoPhillips ( COP ), que está no negócio do petróleo desde 1875, não teria percebido isso muito antes de despejar os ativos de Trainer?

Agora pensando que o pior já passou, após ampla reestruturação e consolidação no setor aéreo, a maioria dos analistas de Wall Street virou otimista para a indústria aérea. As ações da Delta Airlines subiram 25% no ano passado, superando o maior índice da Bloomberg United Airline Estados, que inclui a Delta Airlines. Casas de investimento, como a JP Morgan já levantaram a estimativa de lucro da Delta no 1T 2013, citando os preços de combustível mais baixos e forte demanda por viagens .

No entanto, permanece o fato de que voar é uma mercadoria, e os preços do petróleo devem permanecer estáveis, pelo menos nos próximos dois anos, devido ao crescimento econômico moderado e demanda. Isso significa que os mesmos fatores principais que foram impactando negativamente o setor aéreo - fraco PIB mundial, preços de combustível elevados e competição feroz - ainda vão estar lá, pelo menos em 2013 e 2014, com muitos riscos para secundários, tais como a zona do euro e o Iran. Assim, em geral, um aumento da rentabilidade da companhia aérea seria de coisas como ganho de eficiência e redução de capacidade.

No topo da macroeconomia difícil, a Delta tem um risco mais baixo do lado do que seus pares - Refinaria Trainer. E como se isso não fosse ruim o suficiente, os projetos da Delta da gestão não-combustível, os custos unitários vão aumentar de 6% a 8% para o trimestre de março e 4% a 6% para o ano fiscal de 2013 devido a aumentos salariais e Capex.

A IATA, que representa cerca de 80% dos transportadores globais, prevê que a média global de companhias aéreas margens de lucro do setor vão melhorar, mas permanecem pequenas, cerca de 2,9% em 2013. Por isso, é difícil para mim de compartilhar o mesmo otimismo sobre Delta ou até mesmo o setor aéreo como um todo.

http://seekingalpha.com/article/1152261-delta-airlines-oil-refinery-the-math-doesn-t-work?source=google_news

http://seekingalpha.com/article/1152261-delta-airlines-oil-refinery-the-math-doesn-t-work?source=google_news.